Como o corretor de imóveis pode se aposentar

O corretor de imóveis na maioria das vezes atua como autônomo, assinar carteira, mesmo que trabalhe em uma imobiliária ou construtora. Isto tem lá suas “vantagens”, mas grandes desvantagens também.

Vejamos os 3 tipos investimentos que você pode fazer para garantir alguma renda ao se aposentar:

Previdência Social

A mais comum delas, mas também a com mais benefícios, a Previdência Social é indicada para todos os corretores pelos seguintes fatores:

- Auxílio em caso de doença, invalidez, maternidade;

- Pensão à família em caso de morte do contribuinte;

- Legislação mais favorável do que com a previdência privada;

- Aposentadoria por tempo de contribuição ou idade.

Digo ser essencial a Previdência Social para o corretor, mesmo tendo outro investimento neste sentido, pelo fato de você ter estes auxílios especiais que a Previdência Privada não lhe garante.

Um ponto negativo são os fatores que limitam a renda quando aposentado, pois o teto da base de cálculo de contribuição é de R$4.159,00 (dez/13).

Para contribuir, vá até uma agência/posto da Previdência Social com sua documentação básica. Você também pode ter mais informações pelo telefone 135 ou pelo site www.previdenciasocial.gov.br, e buscar orientação detalhada.

A contribuição para um profissional liberal como o corretor de imóveis é de 20% sobre os rendimentos declarados como base de cálculo (respeitando o teto vigente). Com base no teto atual, um corretor contribuiria mensalmente com R$ 831,80.

Como o profissional imobiliário tem renda variável, recomenda-se que você, mesmo no mês de baixa, contribua ao menos com base no salário mínimo, para que não deixe de contar este período para a sua aposentadoria.

Falando em tempo, um dos fatores de aposentadoria pela Previdência Social é o tempo de contribuição e ou por idade. Por tempo de contribuição, hoje, é de 30 e 35 anos para mulheres e homens, respectivamente. Já por idade, são 60 anos para mulheres e 65 anos para homens. Isto são valores atuais.

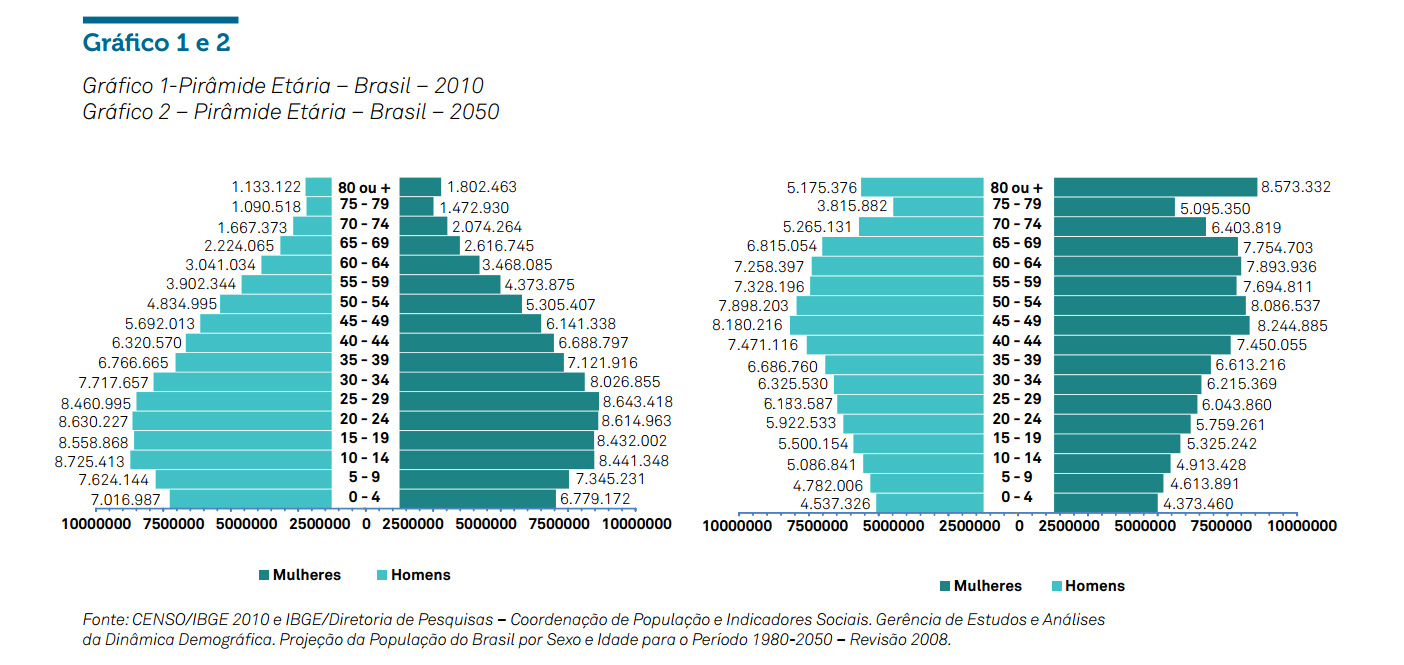

Aos corretores e corretoras mais jovens, um ponto que você deve observar: a pirâmide etária brasileira e sua projeção para o futuro.

A Previdência Social se baseia em contribuição de quem está atualmente trabalhando para pagar os que estão aposentados.

Hoje temos bastante gente trabalhando e, em relação a isto, poucos aposentados. Porém, a taxa de natalidade está baixa e a expectativa de vida maior, logo, quando chegar o seu momento de se aposentar, o cenário será outro, muitos aposentados em relação aos contribuintes em trabalho.

Para saber mais sobre isto, recomendo a leitura deste artigo (clique aqui) no próprio site da Previdência.

Isto, provavelmente fará com que ocorra uma nova reforma previdenciária que deverá aumentar o tempo de contribuição e idade para se aposentar.

Tenha em mente os benefícios e desvantagens deste meio de se aposentar observando o cenário futuro e suas possíveis mudanças.

Como informação complementar e bem mais densa que isto, assista aos vídeos abaixo:

Previdência Privada

Visto que a Previdência Social garante alguns benefícios exclusivos e que a renda não é tão alta, é ideal que você pondere sobre investir em um plano privado de aposentadoria.

A característica dos planos de aposentadoria privada são as variáveis existentes para você montar seu plano, o que pode confundir e dificultar a decisão, e as taxas administrativas que se diferenciam muito de uma empresa para outra.

Você deve encarar a Previdência Privada como um investimento, pois o que for pago à seguradora ou ao banco é seu e ninguém põe a mão. Porém, aí mora um perigo grande: e se a empresa falir?

Por isto deve observar com cuidado as opções que tem e avaliar a liquidez da empresa para que ela não lhe deixe na mão quando mais precisar.

A conversa em você, corretor de imóveis, e o corretor de seguros, deve ser conduzida de modo com que ele lhe indique a melhor opção dentro do seu caso específico e plano pessoal. Observe. Deve ser uma negociação consultiva, ele deve guiar seu investimento de acordo com as necessidades do “corretor de imóveis”.

Lembre-se que você estará contratando um serviço privado, e logo não há garantias do governo quanto a valores e condições de recebimento. Seu papel é somente regulamentar e fiscalizar. Em caso de dúvidas entre em contato com a SUSEP, em caso de bancos ou seguradores, ou PREVIC, para outros tipos de planos.

Desde o primeiro momento, guarde todos os documentos ligados ao seu plano privado de aposentadoria. De preferência também os digitalize.

Como você poderá sacar o que investiu em qualquer momento, evite ficar olhando seu saldo para evitar a tentação e boicotar seu próprio plano. Faça isto somente no limite das suas opções.

Investir em imóveis

Bom, aqui eu nem preciso falar muito. Você sabe muito bem os critérios que deve avaliar para investir em imóveis e que isto lhe será um ganho duplo no futuro pelo aluguel mensal do seu inquilino e da valorização do seu patrimônio com o passar dos anos.

Claro que este é um investimento bem maior, de certo modo, do que investir em previdência privada, por exemplo. Mas se bem investido é uma garantia de renda quando sua opção for descansar e curtir a melhor idade.

Avalie estas 3 opções e planeje sua aposentadoria. E lembre-se: a anuidade do CRECI não lhe garante nada disto, logo, busque uma alternativa e busque logo.

Comentários